山东配资网 银行网点裁撤再扩大,剩余网点该“卷”什么?|钛媒体金融

发布日期:2024-07-15 20:08 点击次数:208

山东配资网

山东配资网

银行线下网点缩减已成大势所趋。

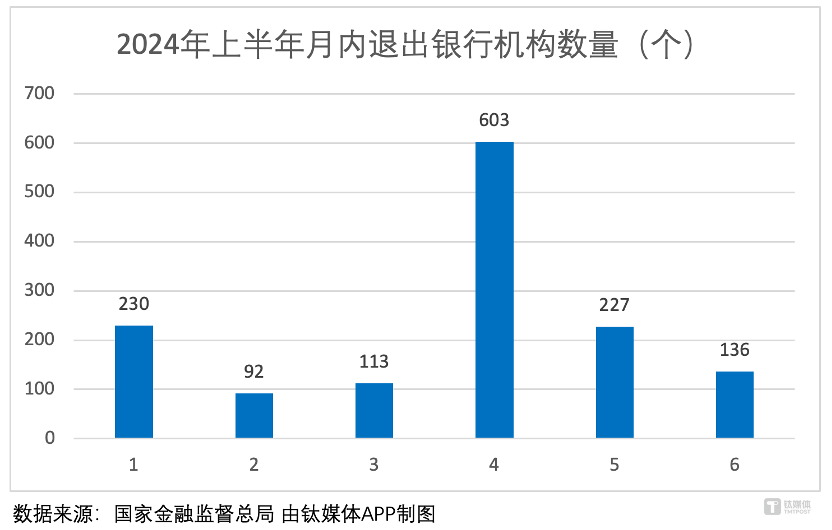

国家金融监督总局数据显示,2023年宣布退出的商业银行网点共有3192家;据不完全统计,2024年1月1日至20224年6月21日,共有1401家银行网点退出,而2023年上半年机构退出数为1210家,预计2024年全年银行网点退出量有扩大趋势。

投入产出不平衡成为银行网点被裁撤的核心原因

中国企业资本联盟副理事长柏文喜曾表示:“银行网点的收缩主要受市场竞争加剧、业务模式转型以及科技发展等因素的影响。”市场竞争的加剧使银行需要进一步压低成本惠利客户,且伴随数字化和智能化等多种金融科技手段不断发展,银行更加注重线上服务,进一步往互联网、智能理财、移动支付等新兴技术拓展业务,从而导致实体网点数量进一步下降。

此外,除了出于对成本和市场需求变化的考虑,监管政策的变化也可能导致银行网点数量的锐减。为了响应金融助力乡村等战略,银行网点开始有意识下沉,扩大了在乡、县新设网点的布局。钛媒体APP分析关闭网点分布发现,银行大多会选择关闭一些效益较差或者安排过于拥挤的网点,例如,据踩点发现,上海徐汇区和静安区就关闭了不少国有大行和股份大行的网点。

据网点员工向钛媒体APP透露,主要原因有三:

一是裁撤的网点本身不大,业务量有限。网点设立一开始是为了服务社区群众,但是附近有更大服务更全面的网点,而且现在需要到线下办理业务的人越来越少,经常会出现一个下午没几个人来办业务的情况。

二是出于成本考虑,他们反馈,“对于这种小网点,本来到网点办理业务的人就少了,员工还要背办卡KPI等,每个月只能勉强做到达标,大家都会倾向于前往附近的大网点进行业务办理,来小网点的一般都是突然有急事或者老客户,这种情况下,拉他们办卡做业务无疑是在‘得罪’人。”

4月28日中午,AITO问界通过官方微博做出回应:对于事故中出现的人员伤亡,其深表痛心。根据国家平台数据接入管理规定,获悉该车辆发生事故时车速115km/h,安全气囊正常打开,动力电池包特性均正常。

如今,美孚1号车养护进一步发挥深厚底蕴优势,独家开售美孚1号50周年纪念限定新品。“传承经典,步步为营”,在从源头臻选的高品质产品,以及自身打造的臻选服务加持下,美孚1号车养护将持续深耕汽车后市场,并迈入加速抢占市场份额的新征程。

三是在柜台办理业务的流程往往更加复杂,很多时候对于一些能用手机银行操作的业务,大堂经理也会选择指导客户进行手机银行操作,久而久之,客户也掌握了更多操作的自主性。此外由于需要人工问询、打印回单、领导审核等多步骤流程导致网点可能出现排队的情况,而小网点往往柜面数量少,一旦出现一个人业务卡壳的情况就会导致后面的客户都需要等候,这也是客户不愿意找小网点办理的原因。

总体来说就是小网点的效益比较差,作为一个每年需要投入几百万甚至上千万维护的网点,甚至无法达到收支平衡,因此这类型网点的退出也是意料之中。

对于这些被裁撤网点的员工,钛媒体APP也深入了解了他们的去向,他们表示虽然银行这边的网点裁撤了,但是为了支持大零售和交易银行两大战略,银行也会选择新的地方建立新网点,以上海为例,员工表示银行会给他们选择是否接受到上海比较远的区的网点或者到比较大的网点,当然这也要经过日常业绩排名,内部商议后才能拥有“留下了”的名额,而对于业绩不那么出众的员工可能就难逃被优化点命运了。由此可见,经过这样一轮筛选也可以将小网点的人才往大网点集中或者支援给较远地区,也算是将银行的人才进行了新一轮优化。

银行需要探索新的网点布局体系,科技化、特色化、创新性网点或将涌现

如今,越来越多银行网点开始步入智能化,人工智能的机器也越来越多,甚至有些走在科技前列的网点还有机器人服务,但这并不代表AI技术会完全替代人工。可以预见未来银行的发展趋势是:标准化的工作由机器或AI替代,非标性的工作或者“AI无法理解”的工作仍需要人工进行完成。

在这一背景下,银行物理网点的调整和优化是不可避免,而且未来银行网点会更向客户服务和业务创新上靠拢,怎么做出差异化业务和创新出“AI无法理解”的工作将会是银行未来竞争力的体现。

首先,从类型来看,不同类型的银行将采取了差异化的布局策略。据历史数据显示,大型银行和股份行网点数量呈现撤并优化趋势;城商行网点数量呈现扩张明显;小型农村金融机构网点数量呈现一定收缩,但下降趋势不明显。

由此可见,大型银行已处于网点饱和,业务和收益的增量无法仅靠网点的增加获得,相反,裁撤部分网点会带来边际效益递增;区域性银行则处于仍可以依靠区域优势有所扩张,银行可以根据自己所在区域和经济特色因地制宜创新产品,而这类型的创新产品短期内仍需要网点和人工支持;小型银行在这个阶段相对“举步维艰”,一是因为他们的数字发展远不如大行,二是产品的创新程度也远不及区域性银行,但他们的优点仍是足够下沉,相比大城市,县域仍需要更多线下银行服务,这是他们目前的着力点,但长期仍需寻求变革。

第二,从模式上看,银行网点将不再局限于传统金融服务,更多科技化、特色化、创新性的网点将相继涌现。银行将重新布局网点分布,在经济发达的城市内区分三种类型网点:精品型、普通型以及轻型网点。以精品型网点为中心周边围绕几个普通型网点,每个普通型网点再分化出几个轻型网点,从而在城市内建立网点分布网,使网点分布更加合理。精品型网点应提供最完整的服务体系,具有高端服务、高科技应用和高品质环境等,其中人员的配置也应该是最佳的,主要在提供专业、个性化的金融服务,从而吸引更多的客户,而后两类网点根据各银行情况逐渐递减。这样的建设体系不仅可以覆盖整个城市,便民的同时还凸显了银行的多元化服务。

在三四线城市或县级及以下城市可以简化布局,区域内设立一个精品型网点,城市级别设立多个普通型网点,重点布置多多个轻型网点再人群聚居区。这种建设方式更切合不同地区群众的需求。

第三,从场景应用上看,网点金融和生活、行业融合是未来银行的创新着力点,近年来已有不少银行在银政互联场景、养老创新场景、惠民社区场景等场景上着力。除了和这些风险较小的渠道共同建设服务平台外,银行也可以探索和特定行业合作,例如一些国家大力支持和发展的行业进行合作,如新能源产业、人工智能产业等,同时连通其上下游。在场景创新的模式下,银行网点可以更好获取一连串的客群,从而创新出更适合这一行业的业务,有效地“粘住”客户。

最后,是大层面的监管上看山东配资网,为保证银行金融提的平稳运作且能大力支持实体经济,监管部门需继续完善考核和监管要求,强化网点普惠布局考核,鼓励普惠金融服务,政策层面强化银行普惠助农的正向激励机制。对于银行再偏远地区和脱贫地区新设置的网点应设立对应的普惠考核指标,将网点所在地区经济质量和网点服务人数、服务类型、服务金额等指标挂钩,并设置后续政策试点和财政普惠金融发展专项奖金补贴银行工作达成的实效,从而激励银行加大普惠性网点布局力度。(作者|李婧滢,编辑|刘洋雪)

- 上一篇:没有了

- 下一篇:2023在线配资论坛 完美世界大楼搬空真相,裁员已多轮,这次裁到大动脉了|风暴眼